ページ番号:313196995

個人住民税における特別徴収推進について

![]()

![]()

![]()

更新日:2025年4月21日

東京都では、法令の適正運用や納税者の利便性向上などの観点から、個人住民税の特別徴収の推進に取り組んでいます。

それに伴い、東京都及び町田市を含む都内全62区市町村は、平成29年度(2017年度)からオール東京で特別徴収義務者の指定を実施します。町田市でも平成29年度(2017年度)から所得税の源泉徴収義務のあるすべての事業主の方を個人住民税の特別徴収義務者として指定させていただきますので、現在、特別徴収を行なっていない事業主様におかれましては、特別徴収の準備をお願いいたします。また、特別徴収を行っているが、一部の従業員の人に対して特別徴収を行っていない事業主様におかれましても、あわせて準備をお願いいたします。

詳しくは、個人住民税特別徴収の事務手引きをご参照ください。特別徴収の事務手引きは、下記の東京都主税局のページ「特別徴収推進ステーション」からダウンロードできます。

東京都主税局のページ「特別徴収推進ステーション」へ(外部サイト)

![]()

個人住民税・特別徴収推進PRキャラクター「ぜいきりん」

個人住民税・特別徴収推進PRキャラクター「ぜいきりん」

個人住民税の特別徴収とは

事業者の方(給与支払者)が所得税の源泉徴収と同じように、従業員の方(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税を差し引き、納入いただく制度です。

事業者は特別徴収義務者として、原則全ての従業員について、個人住民税を特別徴収していただく必要があります。

特別徴収のメリット

事業者の方

- 税額の計算は市区町村で行いますので、所得税のような税額の計算や年末調整をする手間はかかりません。

- 従業員が常時10人未満の場合は、市区町村長の承認を受けることで、年12回の納期を12月と6月の年2回にすることができます。(納期の特例)

従業員の方

- 普通徴収(個人納付)の納期が原則、年4回であるのに対し、特別徴収(給与天引き)は年12回であるため、1回あたりの負担が少なくてすみます。

- 毎月の給与から差し引くため、納め忘れがありません。

- 普通徴収(個人納付)のように、金融機関等へ出向く必要がなくなります。

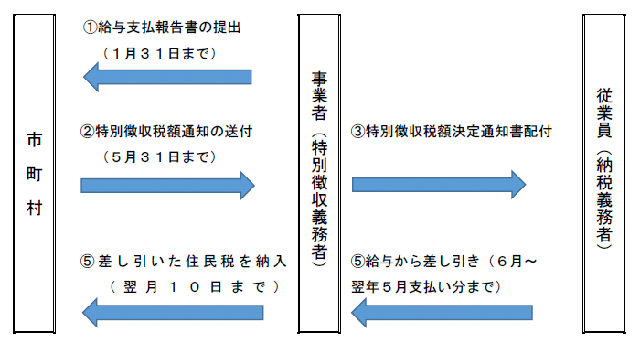

特別徴収制度の仕組み

- 特別徴収義務者は、1月1日現在町田市内に住所を有する従業員の給与支払報告書を市へ提出します。

- 5月31日までに、町田市から特別徴収義務者に、特別徴収税額の決定通知書および納付書等を送付します。

- 税額の決定通知(納税義務者用)は、従業員の方に配布をお願いします。

- 給与から差し引きを開始します(6月から翌年5月の給料日まで毎月行います)。

- 差引いた住民税を納付書等により納付していただきます(納期限は差し引きした翌月10日です)。

特別徴収している従業員の方が年度の途中で退職・休職し、給与からの差引き(特別徴収)ができなくなった場合は、速やかに給与支払報告特別徴収にかかる給与所得者異動届出書を提出してください。

なお、1月1日以降4月30日までの間に退職された方については、最後の給与または退職手当等の支払額が残っている税額を超えている場合は、原則一括徴収してください。

特別徴収制度の仕組み

特別徴収制度の仕組み

特別徴収の対象となる方

アルバイト、パート、役員等すべての従業員の方が特別徴収の対象になります。

ただし、以下の基準に該当すれば例外的に普通徴収(個人納付)が認められます。

(地方税法第321条の3)

普通徴収を認める基準

A.総従業員数が2人以下の事業所(他の区市町村を含む事業所全体の従業員数。以下のBからF該当者は除く)

B.他から支給される給与から個人住民税が特別徴収されている方(乙欄該当者など)

C.毎月の給与が少なく、税額が引けない方

D.給与が毎月支給されていない方(不定期受給者)

E.専従者給与が支給されている方(個人事業主のみ対象)

F.退職者又は給与支払報告書を提出した年の5月末日までに退職予定の方

注記:上記AからFの理由に該当し、普通徴収を希望される場合には、給与支払報告書をご提出いただく際に、普通徴収切替理由書の添付が必要となります。(エルタックスを利用して給与支払報告書を提出される事業所は除きます。)

特別徴収の手続き

毎年1月に提出いただく給与支払報告書については、原則すべて特別徴収として扱います。上記の基準に該当する為に例外的に普通徴収を行う従業員の方の個人別明細書には、必ず普通徴収希望の旨の記載と普通徴収切替理由書を添付して下さい。年度の途中で徴収方法の変更を希望する場合は、状況に応じて下記ページの様式にて届出をお願いします。

関連情報

![]() 東京都主税局のページ「特別徴収推進ステーション」へは画像をクリックしてください。

東京都主税局のページ「特別徴収推進ステーション」へは画像をクリックしてください。