ページ番号:803421848

市債権の徴収一元化

![]()

![]()

![]()

更新日:2024年4月1日

市債権の適正な管理や効果的な徴収を行うため、2015年4月1日から段階的に市債権の徴収一元化を実施しています。

現在、次の市債権の一部について一定条件の下、徴収業務を納税課へ移管し、市税及び国民健康保険税、後期高齢者医療保険料、介護保険料とあわせて徴収を行っています。

- 利用者負担額等(保育料)

- 下水道使用料

- 下水道事業受益者負担金

- 生活保護費返還金

- 生活保護費徴収金

- 生活保護費戻入金

- 児童扶養手当返還金

- 児童育成手当返還金

- 児童手当返還金

- 国民健康保険給付費返還金

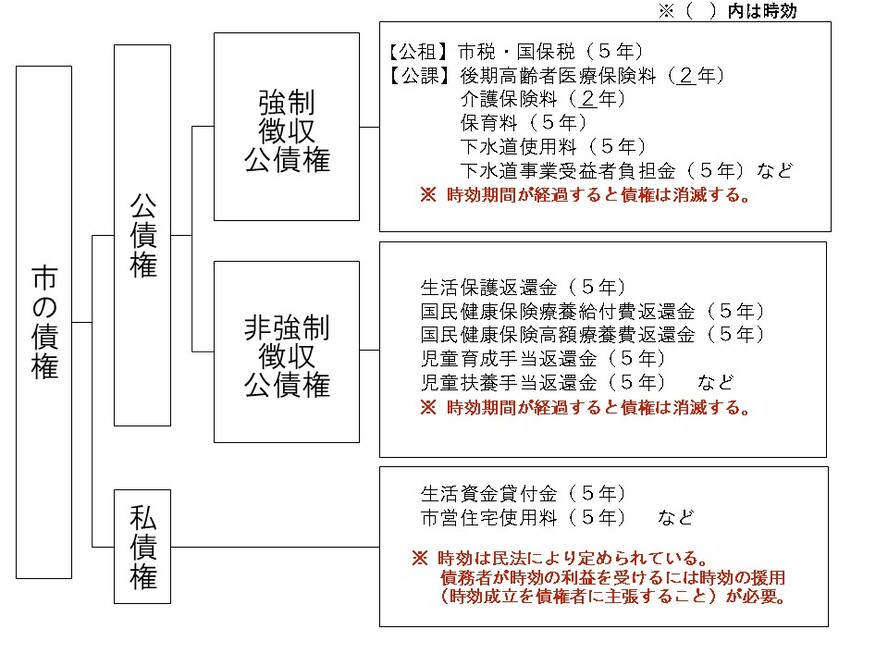

市債権の分類

市の債権は、地方自治法第240条第1項に規定されており、大別すると公債権(市税含む)と私債権に分類されます。

公債権はさらに、強制徴収公債権と非強制徴収公債権に分類されます。

この分類により、消滅時効期間、徴収方法等に違いがあります。

公債権

公債権とは、地方自治法第231条の3第1項に規定される債権です。

行政庁の処分(公法上の原因)により発生し、この処分に対して不服のある債務者は、不服申立てをすることが可能です。

公債権は、時効に関し他の法律に定めがあるものを除くほか、5年間権利を行使しない場合、時効により消滅します。また、時効の援用を要せず、その利益の放棄ができません。

強制徴収公債権

強制徴収公債権とは、個別の法令の規定により、市が滞納債権について地方税の例による滞納処分(給与、預貯金、不動産等の差押えや担保権の実行等)を行うことのできる公債権です。

非強制徴収公債権

非強制徴収公債権とは、個別の法令に滞納処分を行うことのできる旨の規定がない公債権です。よって、市は滞納債権について、訴訟提起等を経て強制執行を行います。

私債権

私債権とは、契約等の当事者間の合意(私法上の原因)に基づき発生する債権です。

公債権とは異なり、債務者は不服申立てをすることができません。

市は滞納債権について、訴訟提起等を経て強制執行を行います。

私債権は、民法又は商法の規定により1~10年の時効期間経過と、債務者による時効の援用によって消滅します。

市債権を滞納すると・・・

滞納債権によっては、不動産や自動車の所有状況照会、勤務先への給与照会等の財産調査を行います。

また、財産の差押等の滞納処分や訴訟提起・強制執行等によって徴収を行います。

お支払いいただいている方との公平性を確保し、健全な財政を維持するために、皆様のご理解ご協力をお願いします。