ページ番号:276683677

償却資産の申告

![]()

![]()

![]()

更新日:2025年12月1日

市内で事業用の資産をお持ちの方は、毎年、賦課期日(1月1日)現在における償却資産の所有状況について、必要な事項を1月31日までに申告していただく必要があります。

申告が必要な資産

毎年1月1日現在に、町田市内に所在する事業の用に供することができる資産です。

また、次のような資産も申告の対象となります。

- 償却済資産(減価償却が終わり、残存価額のみ帳簿に計上されている資産)

- 簿外資産(決算期以後に取得された資産で未だ固定資産勘定に計上されていない資産)

- 建設仮勘定で経理されている資産

- 遊休資産(稼動を休止しているが維持補修が行われている資産)

- 未稼動資産(すでに完成しているが、未だ稼動をしていない資産)

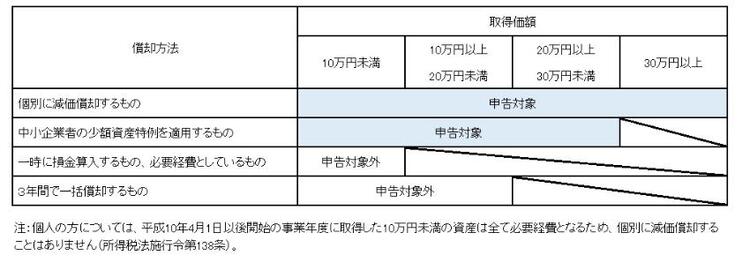

- 少額資産であっても個別に減価償却している資産(一括償却資産は除く)

- 赤字決算等のため減価償却を行っていないが、本来減価償却が可能な資産

- 他人に貸付(リース)している資産(以下の「申告が不要な資産」の(7)を除く)

- 建物の賃借人(テナント)等が施工した建物附属設備

- 改良費(資本的支出:新たな資産の取得とみなし、本体とは区分して取扱います。)

- 租税特別措置法の規定を適用し、即時償却をしているもの

注記:11の例:中小企業者等の少額資産の損金算入の特例を適用した資産

注記:6及び11の資産の取扱については、下表もご参照ください。

申告が不要な資産

- 自動車税・軽自動車税の課税対象になるもの

- 無形固定資産(営業権、特許権、ソフトウェア等)

- 繰延資産(開業費、下水道受益者負担金等)

- 生物(観賞用、興行用その他これらに準ずる用に供する生物は除く)

- 耐用年数が1年未満又は取得価額が10万円未満の償却資産で、税務会計上一時に損金算入しているもの又は必要経費としているもの。

- 取得価額が20万円未満の償却資産を、税務会計上3年間で一括償却しているもの(一括償却資産)

- 法人税法第64条の2第1項・所得税法第67条の2第1項に規定するリース資産で取得価額が20万円未満のもの

注記:5及び6の資産の取扱については、下表もご参照ください。

申告の方法

申告の方法には、「一般方式」と「電算処理方式」があります。

いずれの方式でも、資産の増減の有無に関わらず申告書の提出が必要です。

一般方式

前年中に増加又は減少した資産を申告する方式で、評価額等の計算は町田市で行います。

電算処理方式

賦課期日(1月1日)現在で所有している全ての資産について、事業者側で評価額等を計算して申告する方式です。

提出書類の確認

提出書類は、以下の『提出書類の確認シート』を参照してください。

提出書類の様式

償却資産申告書の様式は、以下のページからダウンロードができます。

償却資産申告の手引き

『固定資産(償却資産)申告の手引き』は、以下のリンクからご覧いただけます。

なお、『固定資産(償却資産)申告の手引き』は、12月初旬にお送りしている申告書にも同封しています。

![]() 令和8年度固定資産税(償却資産)申告の手引き(PDF・1,325KB)

令和8年度固定資産税(償却資産)申告の手引き(PDF・1,325KB)

申告書の提出方法

申告書は、電子申告(エルタックス)や郵送で提出することができます。また、市庁舎の資産税課や、各市民センター及び連絡所の窓口でも提出することができます。

詳細については、以下のページの『申告書の提出方法』をご覧ください。

事業別の主な償却資産例

『事業別の主な償却資産例』は、以下のリンクをご覧ください。

主な償却資産の耐用年数

償却資産の耐用年数は、法人税・所得税の申告と同じ「減価償却資産の耐用年数等に関する省令」に掲げる耐用年数を使います。

『主な償却資産の耐用年数』は、以下の耐用年数表をご覧ください。

![]() 別表第1:機械及び装置以外の有形減価償却資産の耐用年数表(PDF・547KB)

別表第1:機械及び装置以外の有形減価償却資産の耐用年数表(PDF・547KB)

建物附属設備の取扱い

建物の所有形態によって建物附属設備の取扱いが異なります。電気設備や給排水設備等、家屋と一体となってその効用を発揮しているものについては、一般的に以下の表『建築附属設備の取扱い』のように取扱われます。

なお、賃借人(テナント)等が取付けた内装・造作及び建築設備等については、扱いが「家屋」と記載された設備も含めて、全て償却資産として取扱います。

家屋と償却資産の区分

家屋の評価にあたり家屋に含める建築設備は、「家屋に取り付けられ、家屋と構造上一体となっているもの」「家屋の効用を高めるもの」という考えに基づいています。

その考えに基づくと償却資産の対象となるものは、「特定の生産又は業務用の設備」「取り外しが容易な設備」「家屋とは独立した設備」となり、一般的には以下の表『家屋と償却資産の区分』のように分類されます。

なお、設備の用途・構造によっては取扱いが異なる場合があります。

償却資産に係る課税措置の特例(わがまち特例)

平成24年度税制改正により、地方自治体が軽減割合を一定の範囲内で自主的に判断し、条例で決定できる仕組み「地域決定型地方税制特例措置(通称:わがまち特例)」が導入されました。

これにより、町田市では以下の表『課税標準の特例の対象となる償却資産(一部抜粋)』のとおり軽減割合を定めています。

注記:特例に該当する資産を申告する場合は、関係する官公庁が発行する認定通知の写しや、性能・仕様が分かる書類の写し等の提出が必要となります。提出書類の詳細につきましては、資産税課家屋・償却資産係までお問い合わせください。

![]() 課税標準の特例の対象となる償却資産(一部抜粋)(PDF・106KB)

課税標準の特例の対象となる償却資産(一部抜粋)(PDF・106KB)

固定資産税(償却資産)の減免制度

天災等により損壊・滅失してしまった資産や、幼稚園や公衆浴場のように特定の事業の用に供する資産には、公益上の事由から税が軽減又は免除になる場合があります。

詳細については、以下のリンクをご覧ください。