ページ番号:250838047

特定親族特別控除の創設

![]()

![]()

![]()

更新日:2025年11月20日

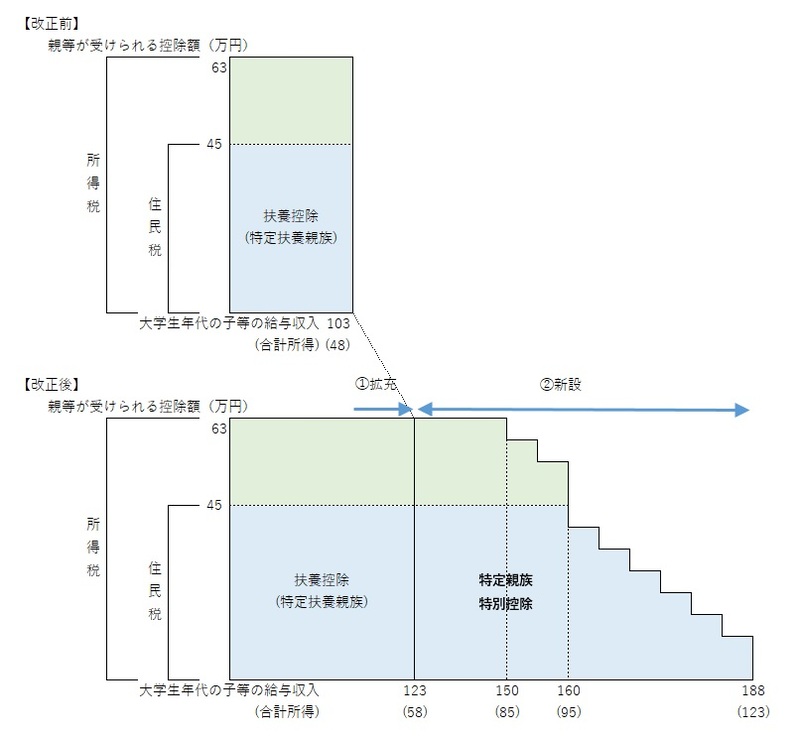

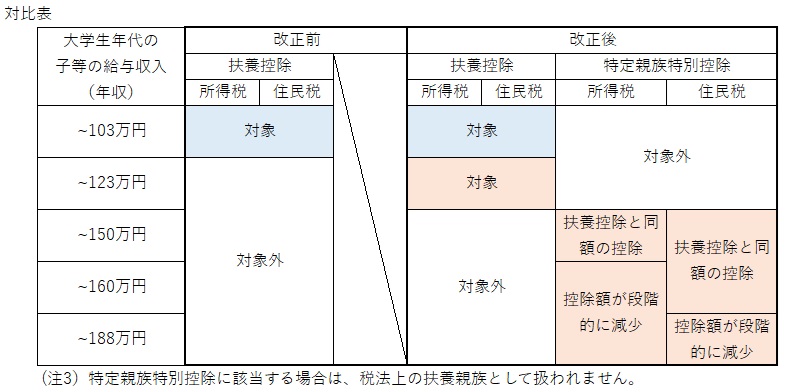

令和8年度(2026年度)から年齢19歳以上23歳未満で合計所得金額が58万円(給与収入123万円)を超えた場合でも、所得税は合計所得金額85万円(給与収入150万円)、個人住民税は合計所得金額95万円(給与収入160万円)まで、特定扶養親族と同額の控除(特定親族特別控除)の適用を受けることができます。

(注記)令和7年(2025年)中(1月1日から12月31日)の収入に対して課税される、令和8年度(2026年度)の個人住民税から適用されます。

対象者

以下の2点に該当する方

- 年齢19歳以上23歳未満

- 合計所得金額が58万円超(給与収入123万円超)から合計所得金額123万円(給与収入188万円)まで

(注記)年齢は課税年度の前年12月31日時点での年齢となります。(令和8年度(2026年度)個人住民税の場合は令和7年(2025年)12月31日時点での年齢)

控除額

| 合計所得金額 (給与収入のみの場合の収入金額) |

控除額 | ||

|---|---|---|---|

| 改正前 | 改正後 | ||

| 特定扶養控除 | 48万円以下 (103万円以下) |

45万円 | 45万円 |

| 48万円超 58万円以下 (103万円超 123万円以下) |

0円 | 45万円 | |

| 特定親族特別控除 | 58万円超 85万円以下 (123万円超 150万円以下) |

0円 | 45万円 |

| 85万円超 90万円以下 (150万円超 155万円以下) |

0円 | 45万円 | |

| 90万円超 95万円以下 (155万円超 160万円以下) |

0円 | 45万円 | |

| 95万円超 100万円以下 (160万円超 165万円以下) |

0円 | 41万円 | |

| 100万円超 105万円以下 (165万円超 170万円以下) |

0円 | 31万円 | |

| 105万円超 110万円以下 (170万円超 175万円以下) |

0円 | 21万円 | |

| 110万円超 115万円以下 (175万円超 180万円以下) |

0円 | 11万円 | |

| 115万円超 120万円以下 (180万円超 185万円以下) |

0円 | 6万円 | |

| 120万円超 123万円以下 (185万円超 188万円以下) |

0円 | 3万円 | |

- 合計所得金額が58万円(給与収入123万円)を超えた場合でも、個人住民税は合計所得金額95万円(給与収入160万円)まで、所得税は合計所得金額が85万円(給与収入150万円)までは、特定扶養親族と同額の控除(特定親族特別控除)の適用を受けることができます。

- 所得税は合計所得金額が85万円(給与収入150万円)、住民税は合計所得金額95万円(給与収入160万円)を超えた場合でも、合計所得金額123万円(給与収入188万円)まで、特定親族特別控除(段階的に減少)の適用を受けることができます。

(注記)特定親族特別控除に該当する場合は、税法上の扶養親族として扱われません。