ページ番号:164591346

公共の用に供する道路の非課税の扱い

![]()

![]()

![]()

更新日:2022年4月1日

土地の一部を「公共の用に供する道路」としている場合、所有者の方からの申告書の提出に基づき、一定の要件を満たすものは、翌年度からその道路部分に対する固定資産税・都市計画税を非課税として取り扱うことができます。

適用を受けるためには、「公共の用に供する道路」としての要件に加え、対象となる道路の面積が確定しており、道路位置を正確に確認できることが必要です。このため、その道路部分が分筆されていない場合は、地積測量図(測量資格を有する方の作成した図面に限る)の提出が必要です。

詳細については、資産税課までお問合せください。

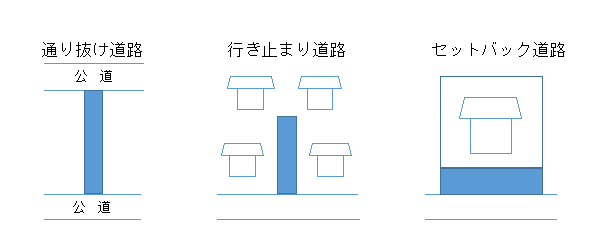

「公共の用に供する道路」としての要件

道路法にいう道路(いわゆる公道)の他、下記イメージ図のような道路であって、次の要件を満たしていることが必要です。

- 利用形態から見て何ら利用上の制約を設けず一般に開放されているもの

- 広く不特定多数の利用に供されているもの

- アパート、マンション、貸家、駐車場等の敷地内の道路でないもの

- 行き止まり道路の場合は、上記に加え、複数の家の世帯で利用しており、専ら通行のために使用されているもの

イメージ図

イメージ図

申告に必要な書類

- 「固定資産非課税申告書」※下記からダウンロードできます。

- 地積測量図(測量資格を有する方の作成した図面に限る)