ページ番号:861219502

【受付終了】定額減税調整給付金(不足額給付)について

![]()

![]()

![]()

更新日:2026年1月13日

申請期限について(2025年11月1日更新)

定額減税調整給付金(不足額給付)の申請受付は、2025年10月31日(金曜日)をもって締め切りました。

制度概要

国の経済対策に基づき、令和6年(2024年)分の所得税及び令和6年度の個人住民税の定額減税を実施することが決定されたことにより、定額減税しきれないと見込まれる方を対象に2024年に定額減税調整給付金(以下「当初調整給付」)を支給しました(2024年10月31日受付終了)が、当初調整給付の支給額に不足が生じる場合等に追加で支給(以下「不足額給付」)を行うものです。この給付金は国の「物価高騰対応重点支援地方創生臨時交付金」を活用しています。

不足額給付その1

対象者

次のいずれの要件も満たす方

- 町田市から令和7年(2025年)度個人住民税が賦課決定されている方

(主に2025年1月1日現在、町田市に住民登録がある方。なお、他自治体で令和7年度個人住民税が賦課されている場合は賦課自治体での対象となります) - 当初調整給付の算定に際し、令和5年(2023年)所得等を基にした推計額(令和6年(2024年)分推計所得税額)を用いて算定したことなどにより、令和6年(2024年)分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方。

- 納税義務者本人の合計所得金額が1805万円(給与収入のみの場合は給与収入2000万円)以下の方

対象者の例

- 令和5年(2023年)の所得に比べ、令和6年(2024年)の所得が減少したことにより、

「令和6年(2024年)分推計所得税額(令和5年(2023年)の所得)」>「令和6年(2024年)分所得税額(令和6年(2024年)の所得)」となった方 - こどもの出生等、扶養親族等が令和6年(2024年)中に増加したことにより、

「所得税分定額減税可能額(当初調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方 - 当初調整給付後に税額修正が生じたことにより、令和6年(2024年)度分個人住民税所得割額が減少し、不足額給付時に対応することとなった方

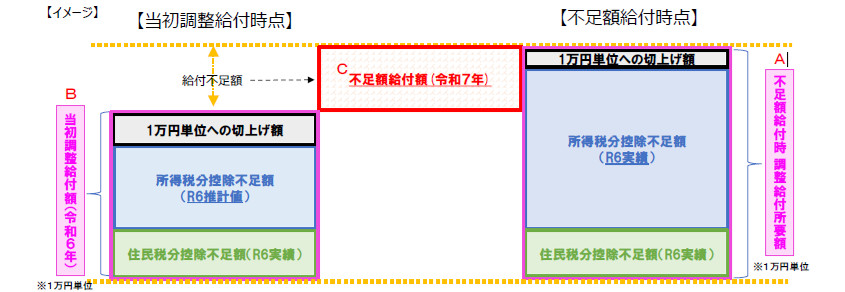

支給額

【不足額給付時における支給所要額】ー【当初調整給付時における受給額】

注記1:不足額給付時における支給所要額は以下の(1)と(2)の合算額(合算額を万単位で切り上げ)

注記2:当初調整給付時における受給額について、当初調整給付の対象者で給付金を受給されていない場合は支給予定額、給付金対象外であった場合は0円

(1)令和6年(2024年)分所得税控除不足額(0円を下回る場合は0円)

定額減税可能額(3万円×減税対象人数)ー令和6年(2024年)分所得税額(定額減税前)

注記:減税対象人数は納税義務者本人+2024年12月31日時点の同一生計配偶者(国外居住者除く)・扶養親族(16歳未満扶養親族含む、国外居住者除く)

(2)令和6年(2024年)度分個人住民税所得割控除不足額(0円を下回る場合は0円)

定額減税可能額(1万円×減税対象人数)ー令和6年度分個人住民税所得割額(定額減税前)

注記:減税対象人数は納税義務者本人+2023年12月31日時点の控除対象配偶者(国外居住者除く)・扶養親族(16歳未満扶養親族含む、国外居住者除く)

給付額イメージ

給付額イメージ

不足額給付その2

対象者

次のいずれの要件も満たす方

- 町田市から令和7年(2025年)度個人住民税が賦課決定されている方

(主に2025年1月1日現在、町田市に住民登録がある方。なお、他自治体で令和7年(2025年)度個人住民税が賦課されている場合は賦課自治体での対象となります) - 令和6年(2024年)分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円の方

(本人として、定額減税の対象外であること) - 税制度上、「扶養親族」対象外(青色事業専従者・事業専従者(白色)、合計所得金額48万円超)の方

(扶養親族等として、定額減税の対象外であること) - 当初調整給付の対象者に該当していない方

- 低所得世帯生活支援に関する給付金対象世帯の世帯主・世帯員に該当していない方

低所得世帯生活支援に関する給付金

対象者の例

- 納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない方

- 本人(父)の公的年金収入が158万円(合計所得金額48万円)を超え、概ね170万円以下(所得税・住民税所得割が非課税)であるが、納税者である息子等と同居していることから、本人及び子の扶養親族としても定額減税の対象とならない方

支給額

1万円から4万円

注記:税制度上の「扶養親族」の状況により支給額が以下のとおり異なります。

| 税制度上の「扶養親族」対象外の状況 | 支給額 |

|---|---|

令和5年(2023年)12月31日時点、令和6年(2024年)12月31日時点のいずれにおいても、税制度上扶養親族の対象外である場合 | 4万円 |

| 令和5年(2023年)12月31日時点で税制度上扶養親族の対象外だが、令和6年(2024年)12月31日時点では税制度上扶養親族の対象外ではない場合 | 1万円 |

| 令和5年(2023年)12月31日時点で税制度上扶養親族の対象外ではないが、令和6年(2024年)12月31日時点では税制度上扶養親族の対象外である場合 | 3万円 |

| 令和6年(2024年)1月1日時点で国外居住であった場合で、令和6年(2024年)12月31日時点で税制度上扶養親族の対象外である場合 | 3万円 |

申請方法等

1.支給通知(プッシュ型)送付対象者

注記:プッシュ型とは、市からの通知をもって手続きが完了することです(手続不要)。

対象

今回の給付金支給要件に該当し、公金受取口座の登録がある、または2024年に生活援護課で実施した低所得世帯生活支援に関する給付金

および当初調整給付金を口座振込で受給された方。

注記:納税義務者本人名義以外の口座で受給された場合や口座の名義と2025年6月5日時点の氏名が異なる場合を除く。

支給通知(プッシュ型)発送日

- 2025年7月4日(金曜日)以降に、「不足額給付その2」の対象となる方に「支給のお知らせ」を発送します。

- 2025年7月23日(水曜日)以降に、「不足額給付その1」の対象となる方に「支給のお知らせ」を発送します。

振込予定日

- 【不足額給付その2対象者】2025年8月1日(金曜日)予定

- 【不足額給付その1対象者】2025年8月22日(金曜日)予定

【不足額給付その2対象者】2024年1月1日時点で国外居住者であった場合

支給通知(プッシュ型)に記載された日までに「町田市定額減税・調整給付金コールセンター」までご連絡ください。

注記:2024年1月1日時点で国外居住者であった場合は給付金額や給付金振込日が変更になりますので、予めご承知おきください。

変更のご連絡の際には、お手元に届いた支給通知(プッシュ型)に記載してある「お問い合わせ番号」をお知らせください。

【不足額給付その1対象者】お知らせに記載されている税情報が大きく異なっており、支給額が変更になると思われる場合

支給通知(プッシュ型)に記載された日までに「町田市定額減税・調整給付金コールセンター」までご連絡ください。

また、申請方法については「3.その他申請が必要な対象者」をご確認ください。

2.確認書送付対象者

対象

今回の給付金支給要件に該当し、公金受取口座の登録がない、または2024年に生活援護課で実施した低所得世帯生活支援に関する給付金

および当初調整給付金を口座振込以外の方法で受給された方。

確認書発送日

- 2025年7月4日(金曜日)以降に、「不足額給付その2」の対象となる方に「確認書(請求書)」を発送します。

- 2025年7月23日(水曜日)以降に、「不足額給付その1」の対象となる方に「確認書(請求書)」を発送します。

申請方法

給付金の受給には、申請が必要です。

確認書等が届きましたら、電子申請フォームもしくは郵送でご申請ください。

提出書類

- 町田市定額減税調整給付金(不足額給付)確認書(請求書)

- 申請者(納税義務者)本人確認書類の写し(コピー)

注記1:申請者(納税義務者)の運転免許証、健康保険証、マイナンバーカード(顔写真がある面)、年金手帳、介護保険証、パスポート等の写し(コピー)のいずれかを添付してください。

注記2:氏名・生年月日が記載されている書類を添付してください。

注記3:本人確認書類の住所が現住所と相違している場合は、現住所が分かる書類の写しも添付してください。 - 申請者(納税義務者)の受取口座を確認できる書類の写し(コピー)

注記:通帳やキャッシュカードの写し(コピー)など、受取口座の金融機関名・支店名・口座番号・口座名義人(カナ)を確認できる部分の写し(コピー)を添付してください。

【不足額給付その1対象者】確認書に記載されている税情報が大きく異なっており、支給額が変更になると思われる場合

「町田市定額減税・調整給付金コールセンター」までご連絡ください。

また、申請方法については「3.その他申請が必要な対象者」をご確認ください。

申請期限

2025年10月31日(金曜日)、消印有効

振込予定日

- 【不足額給付その2】2025年8月1日(金曜日)から書類審査後、順次

- 【不足額給付その1】2025年8月22日(金曜日)から書類審査後、順次

注記:審査・承認の進捗状況は申請状況確認サービスでご確認いただけます。お知らせに記載のQRコードを読み込み、お問い合わせ番号をご入力ください。

3.その他申請が必要な対象者

対象

今回の給付金支給要件に該当する方のうち、以下の場合は別途、申請が必要です。

- 2024年1月2日以降の転入等により、支給要件が町田市の住民税課税情報等からでは確認できない方。

- 支給のお知らせまたは確認書(請求書)が届いていない方。

- 【不足額給付その1対象者】支給のお知らせまたは確認書が届いたが、記載されている税情報が大きく異なっており、支給額が変更になると思われる方。

提出書類

不足額給付その1

- 町田市定額減税調整給付金(不足額給付)申請書(請求書)【必須】

- 申請者(納税義務者)本人確認書類の写し(コピー)【必須】

注記1:申請者(納税義務者)の運転免許証、健康保険証、マイナンバーカード(顔写真がある面)、年金手帳、介護保険証、パスポート等の写し(コピー)のいずれかを添付してください。

注記2:氏名・生年月日が記載されている書類を添付してください。

注記3:本人確認書類の住所が現住所と相違している場合は、現住所が分かる書類の写しも添付してください。 - 申請者(納税義務者)の受取口座を確認できる書類の写し(コピー)【必須】

注記:通帳やキャッシュカードの写し(コピー)など、受取口座の金融機関名・支店名・口座番号・口座名義人(カナ)を確認できる部分の写し(コピー)を添付してください。

不足額給付その2

- 町田市定額減税調整給付金(不足額給付)申請書(請求書)【必須】

- 申請者(納税義務者)本人確認書類の写し(コピー)【必須】

注記1:申請者(納税義務者)の運転免許証、健康保険証、マイナンバーカード(顔写真がある面)、年金手帳、介護保険証、パスポート等の写し(コピー)のいずれかを添付してください。

注記2:氏名・生年月日が記載されている書類を添付してください。

注記3:本人確認書類の住所が現住所と相違している場合は、現住所が分かる書類の写しも添付してください。 - 申請者(納税義務者)の受取口座を確認できる書類の写し(コピー)【必須】

注記:通帳やキャッシュカードの写し(コピー)など、受取口座の金融機関名・支店名・口座番号・口座名義人(カナ)を確認できる部分の写し(コピー)を添付してください。

【青色事業専従者または事業専従者(白色)の方】

以下の書類も合わせてご提出ください

- 事業主の令和6年(2024年)分所得税確定申告書または青色事業専従者に関する届出書の写し(コピー)

【2024年1月1日時点で町田市に住民登録がない方】

以下の書類も合わせてご提出ください

- 令和6年(2024年)度分個人住民税納税通知書または特別徴収税額通知書等の写し(コピー)

注記:令和6年(2024年)度分個人住民税、令和6年(2024年)度分個人住民税控除不足額等が分かる資料を添付してください。 - 低所得世帯生活支援に関する給付金・当初調整給付金を受け取っていない旨の確認書(誓約書)

注記:受給していないことが分かる書類を添付してください(書類がなく確認できない場合は以下の申告書を添付してください)

申請期限

2025年10月31日(金曜日)、消印有効

代理人が申請する場合

申請者・受取口座は原則として納税義務者本人名義ですが、法定代理人(成年後見人、保佐人、補助人、任意後見人、親権者)については代理申請をすることができます。その場合は、町田市定額減税調整給付金(不足額給付)確認書(請求書)もしくは申請書(請求書)に以下の書類を添付してください。

- 申請者(納税義務者)本人の確認書類の写し(コピー)

注記1:運転免許証、健康保険証、マイナンバーカード(顔写真のある面のみ)、年金手帳、介護保険証、パスポート等の写し(コピー)のいずれかをご用意ください。

注記2:氏名、生年月日が記載されている書類の写しをご用意ください。

注記3:本人確認書類の住所が現住所と相違している場合は、現住所が分かる書類の写しをご用意ください。 - 代理人の本人確認書類の写し(コピー)

注記1:運転免許証、健康保険証、マイナンバーカード(顔写真のある面のみ)、年金手帳、介護保険証、パスポート等の写し(コピー)のいずれかをご用意ください。

注記2:氏名、生年月日が記載されている書類の写しをご用意ください。

注記3:本人確認書類の住所が現住所と相違している場合は、現住所が分かる書類の写しをご用意ください。 - 法定代理人であることを証明する書類の写し(コピー)

注記1:成年後見人が申請する場合は発行から3か月以内の登記事項証明書の写しをご用意ください。

注記2:保佐人、補助人、任意後見人が申請する場合は発行から3か月以内の登記事項証明書の写し、代理権目録(公的給付の受領に関する代理権が付与されていることが記載されている場合)をご用意ください。 - 受取口座を確認できる書類の写し(コピー)

注記:通帳やキャッシュカードの写し(コピー)など、受取口座の金融機関名・支店名・口座番号・口座名義人(カナ)を確認できる部分の写し(コピー)を添付してください。

問い合わせ先

地域福祉部生活援護課給付金担当

電話:042-722-3111

注記:町田市定額減税・調整給付金コールセンターは2025年11月28日で終了しました。

給付金を装った詐欺等にご注意ください

給付金を装った「特殊詐欺」や「個人情報」「通帳、キャッシュカード」「暗証番号」の詐取にご注意ください。

市や国の機関などが現金自動預払機(ATM)の操作をお願いすることや、給付のために、手数料の振込みを求めることは、絶対にありません。

少しでも不審な電話や郵便物だと思ったら、消費生活センターや最寄の警察署にご連絡ください。

内閣府・内閣官房においても以下のように、注意喚起を行っていますのでご確認ください。