ページ番号:717354875

令和7年度税制改正の内容と年収の壁について

![]()

![]()

![]()

更新日:2025年12月22日

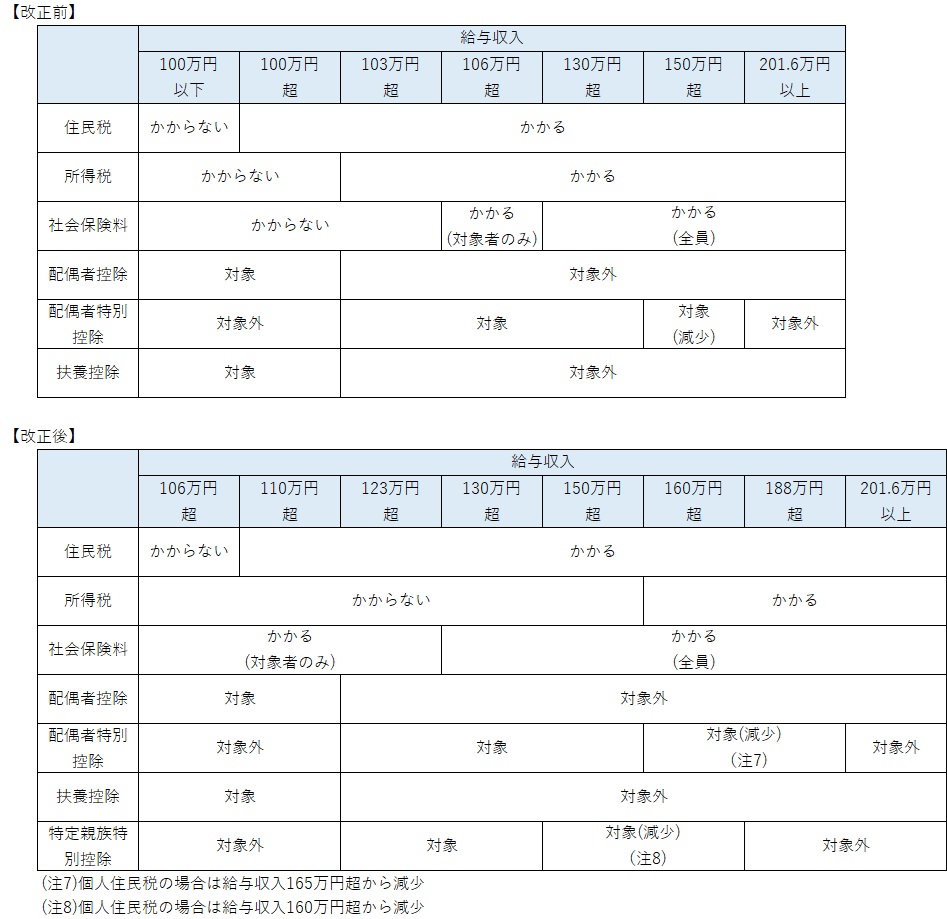

令和7年度(2025年度)の税制改正では、物価上昇局面における税負担の調整及び就業調整への対応として、所得税(国税)と住民税(市民税・都民税)の制度が改正されました。

改正後の制度は、令和7年(2025年)1月1日以降の収入(令和7年(2025年)分所得税及び令和8年度(2026年度)住民税(市民税・都民税))から適用されます。

給与所得者の非課税となる収入の上限について

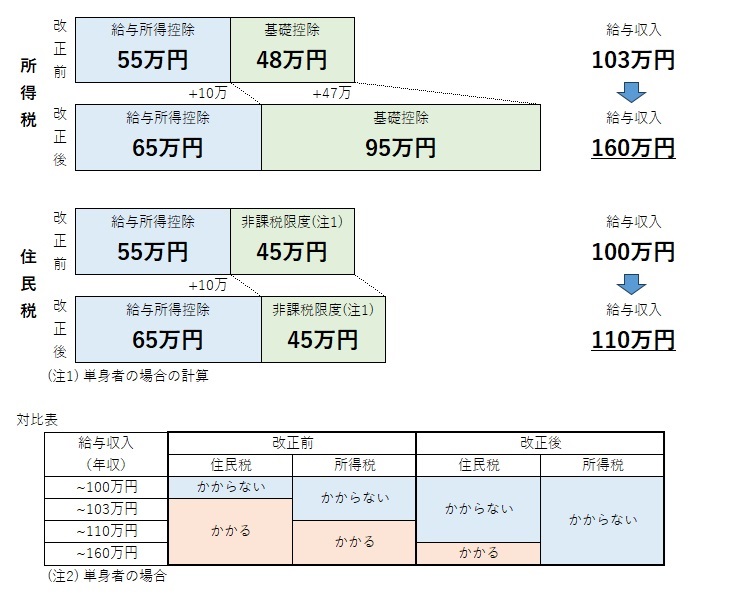

- 所得税(国税)の基礎控除額が48万円から最大95万円まで引き上げられます。

- 所得税(国税)と住民税(市民税・都民税)の給与所得控除の最低保障額が55万円から65万円に引き上げられます。

扶養控除等に係る収入要件について

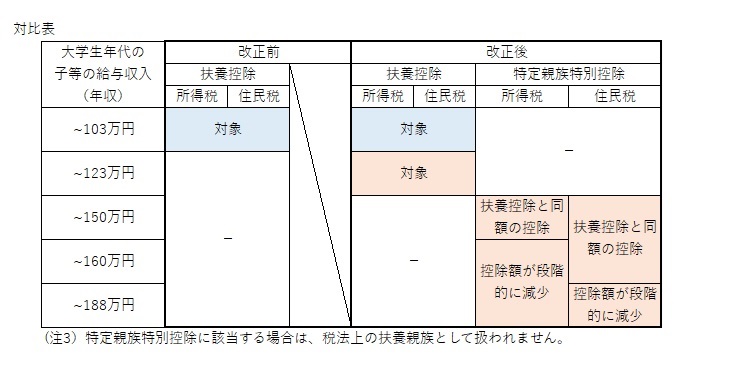

- 扶養親族(特定扶養親族(19歳以上23歳未満)含む)が適用される合計所得金額の上限が、48万円(給与収入103万円)から58万円(給与収入123万円)まで引き上げられます。

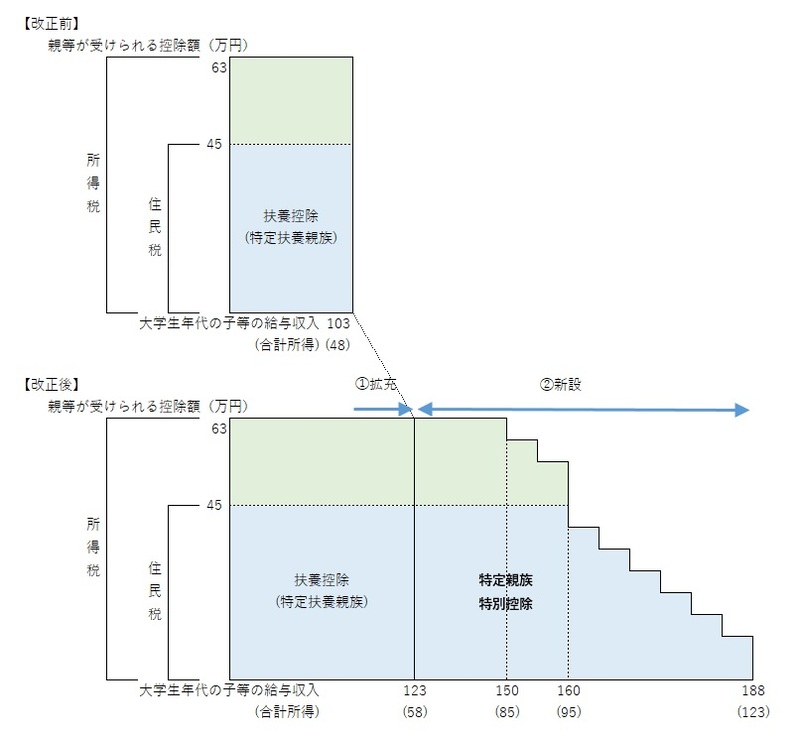

控除の対象となる特定扶養親族(19歳以上23歳未満)に係る収入要件について

- 合計所得金額が58万円(給与収入123万円)を超えた場合でも、所得税(国税)は合計所得金額85万円(給与収入150万円)、住民税(市民税・都民税)は合計所得金額95万円(給与収入160万円)まで、特定扶養親族と同額の控除(特定親族特別控除)の適用を受けることができます。

- 所得税(国税)の合計所得金額が85万円(給与収入150万円)、住民税(市民税・都民税)の合計所得金額95万円(給与収入160万円)を超えた場合でも、合計所得金額123万円(給与収入188万円)まで、特定親族特別控除(段階的に減少)の適用を受けることができます。

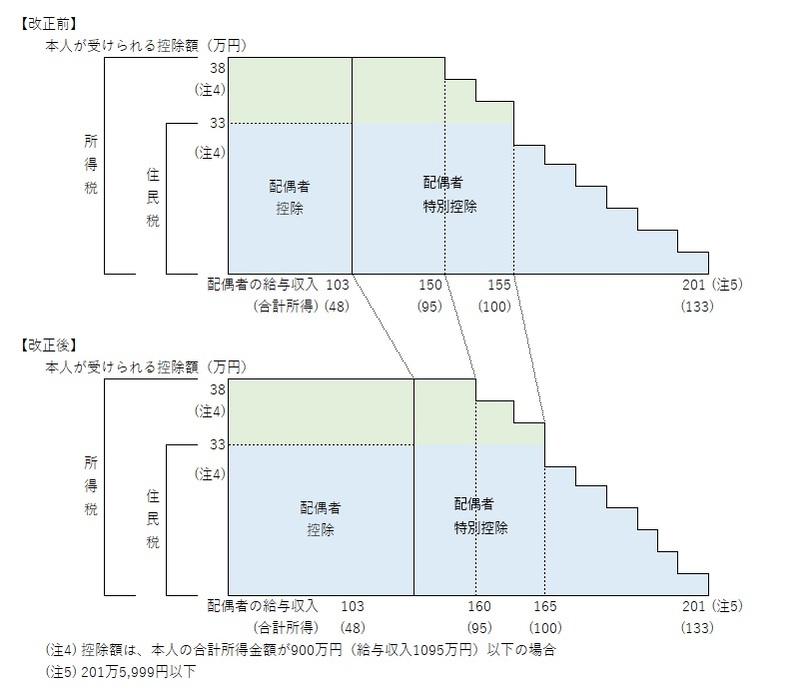

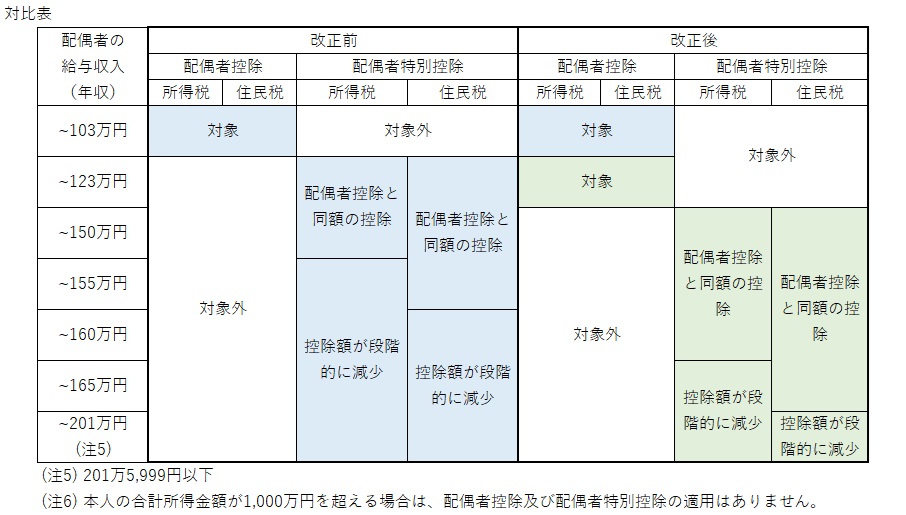

控除の対象となる配偶者に係る収入要件について

- 配偶者控除が適用される合計所得金額の上限が、48万円(給与収入103万円)から58万円(給与収入123万円)まで引き上げられます。

- 給与所得控除の最低保障額が55万円から65万円に引き上げられたことにより、配偶者特別控除において、配偶者控除と同額の控除の適用が受けられる合計所得金額が所得税(国税)では給与収入160万円、住民税(市民税・都民税)では給与収入165万円に引き上げられます。

年収の壁について

パートやアルバイトで働く人が、給与収入が増えるにつれて、税金や社会保険料の負担が増加し、結果として手取り収入が減ってしまう、特定の収入額の境界線のことです。

年収の壁は所得税(国税)や住民税(市民税・都民税)や社会保険料など、複数存在します。